í†µì‹ ê¸°ë°˜ì˜ ì œ3ì˜ ë¬¼ê²°

í†µì‹ ì¸í”„ë¼ì˜ ì œ3ì˜ ë¬¼ê²°ì€ ë¬´ì—‡ìž…ë‹ˆê¹Œ? ê²½ì œí•™ì—ì„œ ë¶„ì—…ì€ ì‚°ì—… 참가ìžê°€ ì „ë¬¸í™” í• ìˆ˜ 있ë„ë¡ ê²½ì œ 시스템ì´ë‚˜ ì¡°ì§ì—ì„œ ìž‘ì—…ì„ ë¶„ë¦¬í•˜ëŠ” 것입니다. í†µì‹ ì¸í”„ë¼ ì „ë¬¸í™”ëŠ” 1990년대 중반 미êµì—ì„œ 3ê°œ 회사(American Radio, Castle Towers ë° Steve Bernstein Associates)ì˜ ê²½ì˜ì§„ì´ ì—¬ëŸ¬ ìž„ì°¨ì¸(í†µì‹ ì‚¬)ì—게 사ì´íŠ¸ ê³µê°„ì„ íŒë§¤í•¨ìœ¼ë¡œì¨ 타워 ìžì‚°ì˜ ìž ìž¬ë ¥ 활용 가치를 ì¸ì‹í•˜ë©´ì„œ 시작ë˜ì—ˆìŠµë‹ˆë‹¤. 세 기업 ëª¨ë‘ ì˜¤ëŠ˜ë‚ ê¹Œì§€ ì•Œë ¤ì§„ 타워 íšŒì‚¬ì¸ American Tower, Crown Castle ë° SBA Communications를 설립했습니다.

ìˆ˜ë™ ê¸°ë°˜êµ¬ì¶•(Passive Infrastructure)ì€ í†µì‹ ë„¤íŠ¸ì›Œí¬ ì‚¬ì—…ìžì—게 «í•µì‹¬»ì´ 아닙니다. 미êµì—ì„œ (mobile network operators:MNO) í†µì‹ ë„¤íŠ¸ì›Œí¬ ì‚¬ì—…ìžëŠ” ìŒì„± ë° ë°ì´í„° íŒë§¤ ì‚¬ì—…ì„ í•˜ê³ ìžˆìœ¼ë©° ìˆ˜ë™ í†µì‹ ì¸í”„ë¼ê°€ ì‹¤ì œë¡œ ë¹„ì¦ˆë‹ˆìŠ¤ì˜ í•µì‹¬ì´ ì•„ë‹˜ì„ ì•Œê²Œ ë˜ì—ˆìŠµë‹ˆë‹¤. ìˆ˜ë™ í†µì‹ ì¸í”„ë¼ ê´€ë¦¬ê°€ 핵심 ë¹„ì¦ˆë‹ˆìŠ¤ì¸ ë…립 타워 회사는 ì¼ë°˜ì 으로 íš¨ìœ¨ì„±ì„ ì‹ë³„í•˜ê³ ìš´ì˜ ì§€ì¶œ(OPEX)ì„ ì¤„ì´ëŠ”ë° ë” ë§Žì€ ì „ë¬¸ 지ì‹ì„ ë³´ìœ í•˜ê³ ìžˆìŠµë‹ˆë‹¤. ë˜í•œ 타워 회사는 MNO보다 ìžë³¸ ë¹„ìš©ì´ ë‚®ì€ ê²½í–¥ì´ ìžˆìœ¼ë©° ì² íƒ‘ì—ì„œ ê³µë™ ìœ„ì¹˜ 사용(사ì´íŠ¸ ê³µìœ ) ë¹„ìœ¨ì´ ë” ë†’ìŠµë‹ˆë‹¤. EY-Parthenonì€ ë…립 타워 회사ì—ì„œ 관리하는 ì¼ë°˜ì ì¸ PoP(Point of Presence)ê°€ MNOì—ì„œ 관리하는 것보다 46% ë” íš¨ìœ¨ì ìž„ì„ ë³´ì—¬ì£¼ì—ˆìŠµë‹ˆë‹¤.

미êµì˜ 3대 MNO는 ëª¨ë‘ íŒ¨ì‹œë¸Œ ì¸í”„ë¼ë¥¼ 매ê°í–ˆìŠµë‹ˆë‹¤. ê·¸ ê²°ê³¼, 미êµì˜ ëª¨ë“ ëŒ€í˜• MNO는 ì² íƒ‘ì„ ê¸°ë°˜ 시설 íšŒì‚¬ì— íŒë§¤(ë˜ëŠ” 임대)했습니다. 2012ë…„ì— Crown Castleì€ 7,200ê°œì˜ ì² íƒ‘(ì¼ë¶€ íŒë§¤, ì¼ë¶€ 임대)ì„ ìž¥ê¸° 계약으로 T-Mobileì— 24ì–µ 달러를 지불했습니다. 마찬가지로 2013ë…„ì— Crown Castleì€ 9,100ê°œì˜ ì² íƒ‘ì„ ìž¥ê¸° 임대하기 위해 AT&Tì— 48ì–µ 5,000만 달러를 지불했습니다. ê·¸ë¦¬ê³ 2015ë…„ American Tower는 Verizon Wirelessì— 11,300ê°œì˜ ì² íƒ‘ì„ ìž¥ê¸° 임대하기 위해 51ì–µ 달러를 지불했습니다. ê·¸ ì´ì™¸ì— ë§Žì€ ìˆ˜ì˜ ì†Œê·œëª¨ 거래가 있었습니다.

ìœ ëŸ½ë„ ê·¸ 뒤를 ë”°ëžë‹¤. 최근ì—는 ìœ ëŸ½ MNOë„ íŒë§¤ë¥¼ 시작했습니다. ì¼ë¶€ëŠ” MNO ì œì–´ 타워 회사(Deutsche Funkturm, Telxius, Vantage)를 만드는 단계로 시작했습니다. 한편, 다른 ì—…ì²´ë“¤ì€ ì „ë¬¸ 기업으로 «ë„약»í–ˆìŠµë‹ˆë‹¤. 예를 들어 스페ì¸ì—ì„œ MNO(Telefonica, Yoigo, Masmovil ë° Orange)는 지난 10ë…„ ë™ì•ˆ ê±°ì˜ 8,000ê°œì˜ íƒ€ì›Œë¥¼ Cellnexì— íŒë§¤í–ˆìŠµë‹ˆë‹¤. 프랑스ì—서는 부ì´ê·¸ê°€ 셀넥스와 FPSíƒ€ì›Œì— 6000ê°œ ì´ìƒì˜ 타워를 íŒë§¤í–ˆê³ ì¼ë¦¬ì•„드가 타워 í¬íŠ¸í´ë¦¬ì˜¤ì˜ 70%를 ì…€ë„¥ìŠ¤ì— ë§¤ê°í–ˆë‹¤. ì´íƒˆë¦¬ì•„ì—ì„œ Wind는 Cellnexì— 7,400ê°œì˜ íƒ€ì›Œë¥¼ íŒë§¤í–ˆìœ¼ë©° CK Hutchinsonì€ Cellnexì— 8,900ê°œì˜ íƒ€ì›Œë¥¼ 추가로 íŒë§¤í–ˆìŠµë‹ˆë‹¤. ê·¸ë¦¬ê³ ì˜êµì—ì„œ Cellnex는 최근 CK Hutchinsonì˜ ì² íƒ‘ 6,000개와 함께 Arqiva를 ì¸ìˆ˜í–ˆìŠµë‹ˆë‹¤.

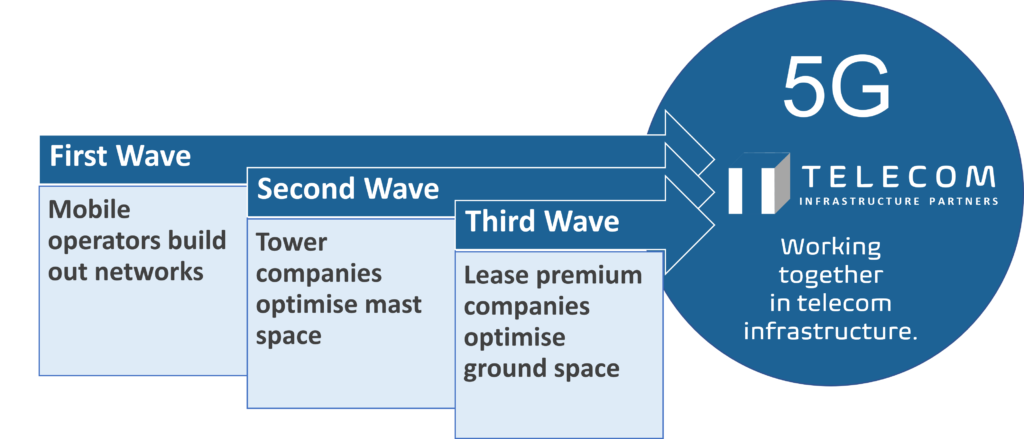

ì œ3ì˜ ë¬¼ê²°. ì´ëŸ¬í•œ ë°œì „ì„ «ë³€í™”ì˜ ë¬¼ê²°»ë¡œ ë¬˜ì‚¬í• ìˆ˜ 있습니다. 첫 번째 ë¬¼ê²°ì€ MNO ìžì²´ì— ì˜í•œ 네트워í¬ì˜ 초기 ê°œë°œì´ ë 것입니다. ë‘ ë²ˆì§¸ ë¬¼ê²°ì€ íƒ€ì›Œ íšŒì‚¬ì— íŒ¨ì‹œë¸Œ ì¸í”„ë¼ë¥¼ íŒë§¤í•˜ëŠ” 것입니다.

ì œ3ì˜ ë¬¼ê²°ì€ ë¯¸êµì—ì„œë„ ì‹œìž‘ë˜ì—ˆìŠµë‹ˆë‹¤. WCP(Wireless Capital Partners)는 2001ë…„ì— ì„¤ë¦½ë˜ì—ˆìŠµë‹ˆë‹¤. Unison Site Management(Unison)는 2003ë…„ì— ê³§ ì´ì–´ì¡ŒìŠµë‹ˆë‹¤. (ê·¸ë¦¬ê³ ë” ê°•ë ¥í•œ ìž¬ì‚°ê¶Œì¸ í†µì‹ ì§€ì—ê¶Œì€ ê¸ˆìœµìœ„ê¸°ë¡œ ì•Œë ¤ì§€ê²Œ ëœ 2009-2010ë…„ì— ë” ë‚˜ì€ ì„±ê³¼ë¥¼ 보였습니다). 당시 êµì œ 조세 ë° êµ¬ì¡°í™” 금융 ë³€í˜¸ì‚¬ì˜€ë˜ Mr. Overmanì€ Communications Capital Groupì´ ì„¤ë¦½ëœ í•´ì´ê¸°ë„ í•œ 2004ë…„ì— MD7ì´ë¼ëŠ” ì´ë¦„ì˜ íšŒì‚¬ê°€ 부지 임대 집합 공간으로 ì´ì „하는 ê²ƒì„ ì²˜ìŒ ë„왔습니다. 타워í¬ì¸íŠ¸. Telecom Lease Advisors(현 Lease Advisors)는 2008ë…„ì— ì„¤ë¦½ ë˜ì—ˆìŠµë‹ˆë‹¤. 마지막으로 Mr. Overmanì€ 2009ë…„ WIP(Wireless Infrastructure Partners)를 설립했으며 2010ë…„ì—는 Landmark Dividendê°€ ê·¸ 뒤를 ì´ì—ˆìŠµë‹ˆë‹¤.

WIPì˜ Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì€ ë¯¸êµì‹ Mobile Site Lease Investing Internationalì„ ì‚¬ìš©í–ˆìŠµë‹ˆë‹¤. 미êµì—ì„œ 약 1,000ê°œì˜ ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 임대 투ìžë¥¼ 마ê°í•œ 후 WIPì˜ Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì€ ë¯¸êµ ìŠ¤íƒ€ì¼ì˜ ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 임대 í†µí•©ì„ êµì œì 사업으로 채íƒí•œ ìµœì´ˆì˜ íšŒì‚¬ê°€ ë˜ì—ˆìŠµë‹ˆë‹¤. ë¯¸êµ ë¦¬ìŠ¤ 계약 수집 ê²½ìŸìœ¼ë¡œ ì¸í•´ ë§ˆì§„ì´ ì¤„ì–´ë“¤ì—ˆê¸° ë•Œë¬¸ì— ì´ëŠ” 논리ì ì´ê³ 합당한 새로운 조치였습니다. 리스 수집 ê²½ìŸì€ 미êµì—ì„œ 약 300,000ê°œ 사ì´íŠ¸ë¥¼ ë‘ê³ ê²½ìŸí–ˆì§€ë§Œ 수백만 ê°œì˜ ì‚¬ì´íŠ¸ë¡œ êµ¬ì„±ëœ êµì œ ì‹œìž¥ì€ í™œì§ ì—´ë ¤ 있었습니다. ë˜í•œ, Mr. Overmanì€ ìœ ëŸ½ì¸/미êµì¸ì´ì—ˆìŠµë‹ˆë‹¤. 네ëœëž€ë“œ(세계ì—ì„œ 가장 개방ì ì´ê³ 다 문화ì ì¸ ì‚¬íšŒ 중 하나)ì—ì„œ íƒœì–´ë‚˜ê³ ìžëžì§€ë§Œ 미êµ(Georgetown Law School ë° School of Foreign Service)ì—ì„œ ì „ë¬¸ê°€ë¡œ êµìœ¡ì„ ë°›ì€ ë¯¸êµ ì‹œë¯¼ê¶Œìžìž…니다.

ê´€í• ê¶Œ(호주, ìºë‚˜ë‹¤, ì˜êµ)ì—ì„œ 임대차 ê³„ì•½ì„ êµ¬ë§¤í•˜ëŠ” WCPì˜ ì ‘ê·¼ ë°©ì‹ì„ ì 용했습니다. 그런 ë‹¤ìŒ ê·¸ëŠ” 지ì—ê¶Œì„ ë¯¼ë²• êµê°€(프랑스, 스페ì¸, ì´íƒˆë¦¬ì•„, 멕시코, 브ë¼ì§ˆ, ì¹ ë ˆ, 콜롬비아)ì—ì„œ (ì›ëž˜ 로마와 잘 사용ëœ) ìš©ìµê¶Œ ê°œë…으로 대체했습니다. 다른 ê´€í• êµ¬ì—ì—서는 보다 맞춤화 ëœ ì ‘ê·¼ ë°©ì‹ì´ 필요했습니다. Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì€ 10ë…„ë„ ì•ˆ ë˜ëŠ” 기간 ë™ì•ˆ 20ê°œêµì˜ 약 6,000ê°œ í˜„ìž¥ì— íˆ¬ìží–ˆìŠµë‹ˆë‹¤. Landmark Dividend ë° Lease Advisors는 Mr. Overmanì„ ë”°ë¼ ì˜ì–´ê¶Œ(ìºë‚˜ë‹¤ ë° í˜¸ì£¼)으로만 방문했습니다. 그러나 ì „ 세계 ì–´ë””ì—서나 Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì€ ì²˜ìŒì—는 WIPì—ì„œ, ê·¸ë¦¬ê³ ì§€ê¸ˆì€ TIPì—ì„œ ê²½ìŸì— ì§ë©´í•´ 있습니다. TIPì—ì„œ Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì€ ë‹¤ë¥¸ ê´€í• êµ¬ì—ê³¼ 추가 ìžì‚° í´ëž˜ìŠ¤ê°€ ì´ë¯¸ 계íšëœ ìƒíƒœì—ì„œ ë´ë§ˆí¬ ë° ì²´ì½” 공화êµê³¼ ê°™ì€ ìƒˆë¡œìš´ 시장으로 ì´ë™í•˜ë©´ì„œ ê³„ì† í˜ì‹ í•˜ê³ ìžˆìŠµë‹ˆë‹¤.

임대 수집 회사를 위한 «ì¶œêµ¬ ì „ëžµ»ìœ¼ë¡œì„œì˜ 타워 회사. ì œ3ì˜ ë¬¼ê²°ì€ MNO와 타워 회사 모ë‘ì—게 새로운 것ì´ì§€ë§Œ 타워 회사는 ë¹ ë¥´ê²Œ 임대 ìˆ˜ì§‘ì—…ì²´ì˜ «ì¶œêµ¬ ì „ëžµ»ì´ ë˜ì—ˆìŠµë‹ˆë‹¤. American Tower는 2011ë…„ Unison으로부터 1,800ê°œì˜ ë¶€ì§€ 임대 투ìžë¥¼ 매입했습니다(Unisonì€ ê·¸ ê³µê°„ì„ ë– ë‚¬ìŠµë‹ˆë‹¤). Crown Castleì€ 2012ë…„ì— WCPì—ì„œ 2,300개를 구입했습니다(WCPë„ ë” ì´ìƒ 활성화ë˜ì§€ ì•ŠìŒ). InSite Wireless Groupì€ 2014ë…„ Lease Advisors를 ì¸ìˆ˜í•œ 후 2020ë…„ American Towerì— ì¸ìˆ˜ ë˜ì—ˆìŠµë‹ˆë‹¤. Landmark Dividend는 2021ë…„ Digital Bridgeì— ì¸ìˆ˜ ë˜ì—ˆìŠµë‹ˆë‹¤.

다시 ìµœì „ì„ ì— ì„œìžˆëŠ” í†µì‹ ì¸í”„ë¼ íŒŒíŠ¸ë„ˆ. Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì´ 6,000ê°œ ì´ìƒì˜ ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 임대를 ì¸ìˆ˜í•¨ìœ¼ë¡œì¨ WIPì˜ íˆ¬ìžìžëŠ” 2020ë…„ì— ìƒìž¥ë˜ì—ˆìŠµë‹ˆë‹¤. Mr. Overmanì€ 2020ë…„ 2ì›”ì— TIP(Telecom Infrastructure Partners)를 ì„¤ë¦½í•˜ê³ ë„ì›€ì„ ì£¼ëŠ” ë° í•„ìš”í•œ ìžë³¸ 투ìžìžë¥¼ 즉시 ì°¾ê³ í™•ë³´í–ˆìŠµë‹ˆë‹¤. ì œ3ì˜ ë¬¼ê²°ì„ ë…¼ë¦¬ì ì¸ ê²°ë¡ ì— ì´ë¥´ê²Œ 합니다(부채와 결합하여 TIPì— 10ì–µ 달러가 훨씬 넘는 투ìžë¥¼ ì œê³µí• ìžë³¸ 3ì–µ 5천만 달러). 18ê°œì›”ì˜ ì•ˆì‹ë…„ 후 Mr. Overmanì€ 2021ë…„ 9ì›” 1ì¼ì— TIPì˜ ìš´ì˜ì„ 시작했습니다.

ê²°ë¡ ì 으로 ë§í•˜ë©´.

ì œ3ë¬¼ê²°ì˜ ë…¼ë¦¬ì ê²°ë¡ ì€ ë¬¼ë¡ ë…¸ë™ê³¼ íš¨ìœ¨ì„±ì˜ ì¶”ê°€ì ì¸ ë¶„í• ì´ë‹¤.

몇 ë…„ ì „, Mr. Overmanì´ ì¤‘ë‚¨ë¯¸ ì „ì—ì—ì„œ ìž„ì°¨ì¸ì´ 후ì›í•˜ëŠ” 부지 임대 íˆ¬ìž í”„ë¡œê·¸ëž¨ì„ í˜‘ìƒí•œ American Towerì˜ í•œ ìž„ì›ì€ 다ìŒê³¼ ê°™ì´ ë§í–ˆìŠµë‹ˆë‹¤. «ë¬´ì„ 사업ìžëŠ” ìŒì„± ë° ë°ì´í„°ì— 특화해야 í•˜ê³ , 타워 회사는 ì² ê°•ì— íŠ¹í™”í•´ì•¼ í•˜ê³ , ì§€ìƒ ìž„ëŒ€ 수집ìžëŠ” í† ì§€ì— íŠ¹í™”í•´ì•¼ 합니다.»

ë¬¸ì œëŠ” ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 리스 투ìžìžë“¤ì´ ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 리스 투ìžê°€ 다른 ìžì‚°êµ°ì— 대한 ‘트리플 ë„·(Triple Net)’ 리스 투ìžì™€ ìœ ì‚¬í•˜ë‹¤ëŠ” ì‚¬ì‹¤ì„ ì¸ì‹í•˜ëŠ” ëŒ€ì‹ ì² ê°•ê³¼ ê´€ë ¨ëœ ‘업사ì´ë“œ(upside)’를 추구했다는 ì ì´ë‹¤. MNOì— ë” ë†’ì€ ìž„ëŒ€ë£Œë¥¼ ìš”êµ¬í•˜ê³ ì¶”ê°€ ìž„ì°¨ì¸ì„ ê³µë™ ë°°ì¹˜í•˜ê³ M&A)를 통해 잘 관리ë˜ëŠ” 임대 통합업체는 ìž„ì°¨ì¸, MNO ë° íƒ€ì›Œ 회사와 ì™„ì „í•œ «ëª©í‘œ ì¼ì¹˜»ë¥¼ ì´ë£¨ì—ˆìŠµë‹ˆë‹¤. ì–‘ 당사ìžëŠ” 장기ì ì´ê³ 예측 가능한 «ì±„권과 같쀻 임대료 íë¦„ì„ ì¶”êµ¬í•©ë‹ˆë‹¤.

TIPì€ 100% 투ìží• 준비가 ë˜ì–´ 있습니다. ì´ëŸ¬í•œ ì´ìœ ë¡œ TIP는 ìž„ì°¨ì¸, MNO ë° íƒ€ì›Œ íšŒì‚¬ì— ì˜í•´ 100% 투ìží• 준비가 ë˜ì–´ 있습니다. ìš°ë¦¬ì˜ ë¹„ì¦ˆë‹ˆìŠ¤ 모ë¸ì€ «ëª¨ë“ » ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ ìž„ëŒ€ì— íˆ¬ìží•˜ëŠ” 것입니다. 우리는 공격ì ì¸ ìž¬í˜‘ìƒì„ 통해 ìœ í•œí•œ 투ìžì— 대한 수ìµì„ ê·¹ëŒ€í™”í•˜ë ¤ëŠ” 벤처 ìºí”¼íƒˆ ìœ í˜•ì˜ íˆ¬ìžìžê°€ 아닙니다. ëŒ€ì‹ ì— ìš°ë¦¬ëŠ” 주ì‹ì´ ì•„ë‹ˆë¼ ì±„ê¶Œê³¼ ê°™ì´ ìž¥ê¸°ì ì´ê³ 예측 가능한 현금 íë¦„ì˜ ê³ í’ˆì§ˆ 글로벌 í¬íŠ¸í´ë¦¬ì˜¤ë¥¼ êµ¬ì¶•í•˜ê³ ìžˆìŠµë‹ˆë‹¤. TIP는 TIPì˜ íˆ¬ìžì™€ ë™ì¼í•œ ê¸°ê°„ì— í•´ë‹¹í•˜ëŠ” ìž„ì°¨ì¸ê³¼ ê°•í™”ëœ ìž„ëŒ€ 계약(ë˜ëŠ” 마스터 임대 계약)ì„ ì²´ê²°í•¨ìœ¼ë¡œì¨ ìž¬í˜‘ìƒí• ëª¨ë“ ê¸°íšŒë¥¼ í¬ê¸°í• 준비가 ë˜ì–´ 있습니다. 즉, MNO와 타워 회사는 재협ìƒì„ ê±±ì •í• í•„ìš” ì—†ì´ ì›í•˜ëŠ” 가격과 ìš´ì˜ ì¡°ê±´ì„ ì–»ì„ ìˆ˜ 있습니다. TIPì€ í•©ë¦¬ì ì¸ ìˆ˜ìµì„ 추구하며 ì´ì— 대해 ì™„ì „ížˆ 투명합니다.

여담으로, ì´ ì ‘ê·¼ ë°©ì‹ì€ WCP, Unison ë° Landmark Dividendê°€ 취하는 ì ‘ê·¼ ë°©ì‹ê³¼ ë™ì¼í•©ë‹ˆë‹¤. ë¯¸êµ MNO는 ì´ëŸ¬í•œ 임대 수집업체와 í˜‘ë ¥í•˜ì—¬ 예측 가능한 ì¡°ê±´ì— ë”°ë¼ ì „ëžµì 사ì´íŠ¸ë¥¼ 보호했습니다. 사ì´íŠ¸ 임대 투ìžìžê°€ ìƒìž¥ë˜ê³ ìžë³¸ì´ í’부한 대규모 ìž„ì°¨ì¸ê³¼ ì ê·¹ì 으로 협ìƒí•˜ëŠ” ê²ƒì€ ì´ì¹˜ì— 맞지 않습니다. 여러 ëŒ€ë¥™ì˜ ì—¬ëŸ¬ ê´€í• êµ¬ì—ì—ì„œ ê·¸ë ‡ê²Œ 하는 ê²ƒì€ í›¨ì”¬ ëœ í•©ë¦¬ì 입니다.

ì œ3ì˜ ë¬¼ê²°ì˜ ì„¸ 가지 예. TIP는 ë…립ì ì´ê³ ë¹ ë¥¸ ì†ë„ë¡œ ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 임대(ë° ëª¨ë°”ì¼ êµí™˜ 센터, DAS ë° ë°ì´í„° 센터)를 ì¸ìˆ˜í•¨ìœ¼ë¡œì¨ Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì˜ ì‹¤ì ì„ ê³„ì† ê°œì„ í• ê²ƒìž…ë‹ˆë‹¤. 그러나 TIP는 MNO와 타워 회사가 ë” ì „ë¬¸í™”í•˜ì—¬ ì œ3ì˜ ë¬¼ê²°ì„ ì™„ì„±í• ìˆ˜ 있ë„ë¡ í•˜ëŠ” ë° ìœ ë¦¬í•œ ìœ„ì¹˜ì— ìžˆìŠµë‹ˆë‹¤. 여기 ê·¸ ì˜ˆì‹œë“¤ì´ ìžˆìŠµë‹ˆë‹¤ :

(1) ìž„ì°¨ì¸ì´ 후ì›í•˜ëŠ” 임대 프리미엄 프로그램. TIP는 한편으로는 부ë™ì‚° ì†Œìœ ìžì™€ 다른 한편으로는 MNO와 기반 시설 회사 ê°„ì— «ìœˆ-윈»ì„ 만드는 ë° ë„ì›€ì´ ë 수 있습니다. ì´ëŠ” TIPê°€ 부ë™ì‚° ì†Œìœ ì£¼ì—게 막대한 ì„ ë¶ˆ 임대료를 ì§€ë¶ˆí• ìˆ˜ 있는지 여부가 ê°±ì‹ ì‹œ 부지 임대 ìž¬í˜‘ìƒ ì—¬ë¶€ì— ë‹¬ë ¤ 있지 않기 때문입니다. ëŒ€ì‹ , TIP는 부ë™ì‚° ì†Œìœ ìžê°€ «ì´ì§„ 위험(binary risk) «ì— ì§ë©´í•œë‹¤ëŠ” ì‚¬ì‹¤ì„ ì´ìš©í•©ë‹ˆë‹¤. ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 임대는 임대권리가 ìœ ì§€ë˜ê±°ë‚˜(«1») 임대가 종료ë©ë‹ˆë‹¤(«0»). TIP는 ë¬¼ë¡ í¬íŠ¸í´ë¦¬ì˜¤ 위험(ì´ì§„ ìœ„í—˜ì´ ì•„ë‹Œ)으로 ìœ„í—˜ì„ ë¶„ì‚°í•©ë‹ˆë‹¤. íŠ¹ì • 사ì´íŠ¸ 임대가 종료ë˜ë©´ TIP는 수천 ê°œì˜ ë‹¤ë¥¸ 사ì´íŠ¸ ìž„ëŒ€ì— ì˜í•´ 헤지(위험분산)ë©ë‹ˆë‹¤. 논리ì 으로 ì´ê²ƒì€ í•ìƒ TIP와 부ë™ì‚° ì†Œìœ ì£¼ 모ë‘ì—게 ë§¤ë ¥ì ì¸ ê³„ì•½ì´ë¼ëŠ” ê²ƒì„ ì˜ë¯¸í•©ë‹ˆë‹¤. 합리ì ì¸ ì„¸ìƒì—서는 사ì´íŠ¸ ì†Œìœ ìžê°€ 100% 팔아야 합니다! ìž„ëŒ€ë£Œì˜ ì¼ì‹œê¸ˆ(몫ëˆ)ì— ëŒ€í•œ ë§¤ë ¥ì€ ì‹œìž¥ì—ì„œ 확ì¸ë˜ì—ˆìŠµë‹ˆë‹¤. 현재 ì „ 세계ì 으로 25,000ê°œ ì´ìƒì˜ 사ì´íŠ¸ 임대 투ìžê°€ ì´ë£¨ì–´ì¡ŒìŠµë‹ˆë‹¤.

TIP는 MNOê°€ ì›í•˜ëŠ” ëª¨ë“ ìš´ì˜ì˜ ìœ ì—°ì„±(예: «ì‚¬ìš© 확장» ë° í•©ë¦¬ì ì¸ ìž„ëŒ€ë£Œ ì¸í•˜ì™€ 함께 5G 출시를 지ì›í•˜ê¸° 위한 «ê±´ë¬¼ 확장»). MNO ë˜ëŠ” 기반 시설 회사는 ê°•í™”ëœ ìž„ëŒ€ ë˜ëŠ” MSAê°€ TIPì˜ íˆ¬ìžì™€ ê°™ì€ ê¸°ê°„ì´ê¸° ë•Œë¬¸ì— TIP와 부ë™ì‚° ì†Œìœ ìžë¥¼ 100% í†µì œí• ìˆ˜ 있습니다. TIP는 매매한 부ë™ì‚° 임대권ìžì™€ ê²°ì½” 재협ìƒí• 수 없으며 MNO ë˜ëŠ” ì¸í”„ë¼ íšŒì‚¬ëŠ” ì—¬ì „ížˆ í•„ìš”ì— ë”°ë¼ ìž„ëŒ€ë¥¼ ì¢…ë£Œí• ìˆ˜ 있습니다.

(2) 2017ë…„ ì˜êµ ì „ìž í†µì‹ ê·œì •ìœ¼ë¡œ ì¸í•œ ë‚œê´€ì„ í•´ê²°í•˜ê¸°. ì˜êµì—서는 ECC(Electronic Communications Code)ì˜ ê°œí˜ì´ 특히 5G와 ê´€ë ¨í•˜ì—¬ ì „êµ ì–´ë””ì—서나 서비스를 ë°›ì„ ìˆ˜ 있는 ìœ ë¹„ì¿¼í„°ìŠ¤ ì ìš© 범위와 ë” í° ìš©ëŸ‰ì„ ë‹¬ì„±í•˜ëŠ” ë° ë„ì›€ì´ ë˜ë„ë¡ ì„¤ê³„ë˜ì—ˆìŠµë‹ˆë‹¤. ì´ë™ í†µì‹ ì‚¬ì—…ìžëŠ” 임대료 ì¸í•˜ë¥¼ 달성하기 위해 ê°•ì œ ì¸í•˜ê¶Œë¦¬ë¥¼ 사용했으며 부ë™ì‚° ì†Œìœ ìžëŠ” ì´ë¥¼ 거부했습니다.

우리는 ì´ë¯¸ ì´ì „ ë²•ì´ ì‹œí–‰ëœ 30ë…„ ë™ì•ˆë³´ë‹¤ 2017ë…„ ë²•ì— ë”°ë¥¸ ë” ë§Žì€ ë²•ì› íŒê²°ì„ ë³´ì•„ì™”ê³ , 재íŒì†ŒëŠ” ì§€ì—°ì— ëŒ€í•´ ê²½ê³ í–ˆìŠµë‹ˆë‹¤. ì •ë¶€ëŠ” 변화가 필요한지 여부를 ì¡°ì‚¬í•˜ê³ ìžˆì§€ë§Œ 법조계는 윤리 ê°•ë ¹ê³¼ ì ˆì°¨ì˜ ë³€í™”ë¡œëŠ” 충분하지 ì•Šë‹¤ê³ í–ˆìŠµë‹ˆë‹¤.

Ofcomì€ ë‹¹ì‚¬ìžë“¤ì´ í•©ì˜ë¥¼ 구해야 하며 TIPì—ì„œ 우리가 ë„울 수 ìžˆë‹¤ê³ ìƒê°í–ˆìŠµë‹ˆë‹¤. ì „ 세계ì 으로 25,000ê°œ ì´ìƒì˜ 사ì´íŠ¸ 임대 투ìžì— 따르면 ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ ì†Œìœ ìžëŠ” ìž„ëŒ€ê¶Œì˜ ì¼ì‹œê¸ˆ í”„ë¦¬ë¯¸ì—„ì„ ì¢‹ì•„í•©ë‹ˆë‹¤. 수천 ê°œì˜ ì‚¬ì´íŠ¸ 임대권 매매가 ì˜êµì—ì„œ ì¼ì–´ë‚¬ìŠµë‹ˆë‹¤. 위ì—ì„œ 지ì í•œ 바와 ê°™ì´, TIPì˜ ë†’ì€ ìž„ëŒ€ë£Œ ëª«ëˆ ì§€ë¶ˆ ì˜ì§€ëŠ” 향후 임대료 ì¸ìƒì— ë‹¬ë ¤ 있지 않습니다. 사실, 우리는 새로운 ECCì—ì„œ ì˜ë„í•œ 대로 임대료 ì¸í•˜ë¥¼ ë°›ì•„ë“¤ì¼ ì¤€ë¹„ê°€ ë˜ì–´ 있습니다. ìš°ë¦¬ì˜ ë¹„ì¦ˆë‹ˆìŠ¤ 모ë¸ì€ ì–´ë–¤ ì¼ì´ ì¼ì–´ë‚˜ë”ë¼ë„ 장기ì ì´ê³ 예측 가능한 «ì±„권과 같쀻 현금 íë¦„ì„ ê¸°ë°˜ìœ¼ë¡œ 합니다. ìš°ë¦¬ì˜ ìˆ˜ìµì€ ë¯¸ëž˜ì— ì˜ì¡´í•˜ì§€ 않으며 협ìƒëœ «ì¸ìƒë°©ì•ˆ»ìž…니다.

우리는 ë˜í•œ 새로운 ECC와 ê´€ë ¨ëœ ìž…ìž¥ì„ ì·¨í•˜ì§€ 않았으므로 한편으로는 사ì´íŠ¸ ì†Œìœ ìžì™€ 다른 한편으로는 MNO ë° ì¸í”„ë¼ íšŒì‚¬ ê°„ì˜ «êµì°© ìƒíƒœë¥¼ 깨는» ê²ƒì„ ë„울 수 있습니다. ìš°ë¦¬ì˜ ë‚®ì€ ìžë³¸ ë¹„ìš©ì„ í†µí•´ 사ì´íŠ¸ ì†Œìœ ìžì—게 í° ìž„ëŒ€ë£Œë¥¼ ì§€ë¶ˆí• ìˆ˜ 있으며 MNO ë° ì¸í”„ë¼ íšŒì‚¬ì— ìƒˆë¡œìš´ ECCì—ì„œ ì›í•˜ëŠ” 혜íƒì„ ì œê³µí• ìˆ˜ 있습니다.

TIP는 기íšìžì¼ ë¿ì´ì§€ë§Œ ê³„ì•½ì— ë”°ë¼ì„œëŠ” 100% í†µì œí• ì˜ì‚¬ë„ 있습니다. ìš°ë¦¬ì˜ ìž„ë¬´ëŠ” «êµì°© ìƒíƒœë¥¼ 해결하는» ìžë³¸ì„ ì œê³µí•˜ëŠ” 것입니다.

(3) ì§€ìƒ ë° ê¸°ë°˜ 시설 íŒë§¤-리스백. íŒë§¤-리스백 프로세스는 간단합니다. TIP는 권리 ë³´ìœ ìžë¡œì„œ ë˜ëŠ” ì „ëŒ€ë¦¬ìŠ¤ ë˜ëŠ” ìš©ìµê¶Œì„ 통해 ìž¬ì‚°ì´ ë 수 있는 권리를 íšë“합니다. TIP는 TIPì— ëŒ€í•œ 100% í†µì œë¥¼ ìœ ì§€í•˜ëŠ” MNOì—게 부ë™ì‚°ì„ 다시 임대합니다.

MNO는 ê¸°ìˆ ì¶œì‹œì™€ ê°™ì€ ìˆ˜ìµì„± 있는 «í•µì‹¬» 활ë™ì—ì„œ ì›í•˜ëŠ” 대로 수ìµê¸ˆì„ 사용합니다. íŒë§¤-리스백 금융ì—는 다ìŒê³¼ ê°™ì€ ë§Žì€ ì´ì ì´ ìžˆìŠµë‹ˆë‹¤.

- 100% í†µì œë¥¼ ìœ ì§€í•˜ë©´ì„œ ì´ì „ ìžë³¸ 비용(CapEx)ì„ íšŒìˆ˜í•©ë‹ˆë‹¤.

- ìžì‚° ê°€ì¹˜ì˜ 100%를 얻습니다(가치 대비 대출 비율 ì—†ìŒ).

- 부채 ë¹„ìœ¨ì„ ê°œì„ í•˜ê³ ë¶€ì±„ ì•½ì •ì„ ìœ ë°œí•˜ì§€ ì•Šë„ë¡ í•©ë‹ˆë‹¤.

- 부채 융ìžë³´ë‹¤ ë” ìœ ì—°í•©ë‹ˆë‹¤(10-30ë…„ 기간).

- ê°ê°€ìƒê° ìžì‚°ì„ 현금으로 ì „í™˜í•©ë‹ˆë‹¤.

- ë…립ì ì¸ ì œ3ìž êµ¬ë§¤ìžë¡œë¶€í„° ìžì‚°ì„ 보호합니다.

MNO는 ìžì‚°ì— 대한 ì™„ì „í•œ í†µì œë¥¼ ìœ ì§€í•©ë‹ˆë‹¤. TIP는 ê²½ìŸìžê°€ ì•„ë‹Œ 순수한 금융 거래 ìƒëŒ€ë°©ìž…니다. ìš°ë¦¬ì˜ ìž„ëŒ€ ê³„ì•½ì€ «Triple-Net»ê³¼ «bond-like»ìž…니다. MNO는 가격, ì¡°ê±´ ë° ì¡°ê±´ì„ ê³ ì •í•©ë‹ˆë‹¤. 재협ìƒì€ ì—†ì„ ê²ƒìž…ë‹ˆë‹¤. ìˆ˜ìµ ì°½ì¶œ:

- ì² íƒ‘

- í†µì‹ ìŠ¤ìœ„ì¹˜ 센터(MSCs)

- 다스

- ë°ì´í„° 센터

ë¯¸êµ MNO는 다양한 거래ìƒëŒ€ë°©ê³¼ 핵심 ìžì‚°ì˜ íŒë§¤ 리스백(sale-leaseback)ì„ ì²´ê²°í•¨ìœ¼ë¡œì¨ ìŠ¤ìŠ¤ë¡œë¥¼ 보호했습니다. 예를 들어 AT&T는 2019ë…„ì— ì¶”ê°€ë¡œ 1,000ê°œì˜ ì² íƒ‘ì„ íŒë§¤í–ˆì„ ë•Œ Crown Castle(2013ë…„ì— 9,100ê°œì˜ ì² íƒ‘ì„ êµ¬ë§¤í•œ)ì— íŒë§¤í•˜ì§€ 않았습니다. ëŒ€ì‹ íŽ˜í¼íŠ¸ë¦¬ì™€ 거래를 했습니다. 마찬가지로 Verizonì´ 2015ë…„ì— ë‰´ì €ì§€ ìš´ì˜ ì„¼í„°ì˜ 6ì–µ 5천만 달러 íŒë§¤-ë¦¬ìŠ¤ë°±ì„ ì‹œìž‘í•˜ê¸°ë¡œ ê²°ì •í–ˆì„ ë•Œ American Towerê°€ ì•„ë‹Œ Mesirow Financialê³¼ 함께 했습니다. ìœ ëŸ½ì˜ MNO는 ì´ë¯¸ ì² íƒ‘ í¬íŠ¸í´ë¦¬ì˜¤ë¥¼ í†µì œí•˜ì§€ 않는 ìƒëŒ€ë°©ì„ ìœ ì‚¬í•˜ê²Œ ê³ ë ¤í•´ì•¼ 합니다. ì‹¤ì œë¡œ ì œ3ì˜ ë¬¼ê²°(í†µì œë¥¼ í¬ê¸°í•˜ì§€ 않는 최ì ì˜ ì „ë¬¸í™”)ì„ ì™„ë£Œí•˜ê¸° 위해 MNO는 TIPë¡œ ì§€ìƒ íŒë§¤-ë¦¬ìŠ¤ë°±ì„ ì‹œìž‘í•˜ëŠ” ë™ì‹œì— ì œ3ìžì™€ 임대한 부지 ìœ„ì— ì² ê°•, 장비 ë˜ëŠ” ê±´ë¬¼ì˜ íŒë§¤-ë¦¬ìŠ¤ë°±ì„ ì¶”êµ¬í• ìˆ˜ë„ ìžˆìŠµë‹ˆë‹¤.

TIP는 ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 임대 íˆ¬ìž ë¶„ì•¼ì—ì„œ 가장 ê²½í—˜ì´ í’부한 íŒ€ì„ ì œê³µí•©ë‹ˆë‹¤.

- 2000-2009ë…„ì— Mr. Overmanì€ Fortune 500대 ê¸°ì—…ì— 40ì–µ 달러 ì´ìƒì˜ «í° 티켓» 임대 ìžê¸ˆ ì¡°ë‹¬ì— ëŒ€í•´ 조언했습니다.

- 2010-2019ë…„ì— Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì€ êµì œì 으로 투ìží•˜ëŠ” 미êµì‹ ëª¨ë°”ì¼ ì‚¬ì´íŠ¸ 임대를 통해 6,000ê±´ ì´ìƒì˜ 거래를 마ê°í–ˆìŠµë‹ˆë‹¤(추가 가치는 10ì–µ 달러).

TIP를 통해 Mr. Overmanê³¼ ê·¸ì˜ íŒ€ì€ ì´ ë¶„ì•¼ì˜ ì‚¬ìƒê°€ì´ìž í˜ì‹ 가로서 ì´ ì¸ìƒì ì¸ ì‹¤ì ì„ ë”ìš± ê°œì„ í•˜ê³ ê°€ì†í™”í•˜ê³ ìžˆìŠµë‹ˆë‹¤.