Den tredje bølge i telekommunikationsinfrastruktur

Hvad er den tredje bølge i telekommunikationsinfrastruktur? I økonomi er arbejdsdeling adskillelsen af opgaver i ethvert økonomisk system eller organisation, sÃ¥ deltagerne kan specialisere sig. Specialisering inden for teleinfrastruktur opstod først i USA i midten af 1990’erne, da ledere fra tre virksomheder (American Radio, Castle Towers og Steve Bernstein Associates) anerkendte værdien af at udnytte potentialet i mast- og tÃ¥rnaktiver ved at sælge plads til flere lejere. Alle tre virksomheder etablerede mast- og tÃ¥rnvirksomheder, som stadig er kendt i dag: American Tower, Crown Castle og SBA Communications.

Passiv infrastruktur er ikke “kernen“ for operatører af mobilnet. I USA indsÃ¥ operatører af mobilnet (MNO’er) hurtigt, at de beskæftiger sig med at sælge tale og data, og at passiv teleinfrastruktur faktisk ikke er kernen i deres forretning. Uafhængige mast- og tÃ¥rnvirksomheder, for hvem forvaltningen af passiv teleinfrastruktur faktisk er kernevirksomhed, har typisk mere ekspertise i at identificere effektivitetsgevinster og reducere driftsudgifter (OPEX). Derudover har mast- og tÃ¥rnvirksomheder en tendens til at have lavere kapitalomkostninger end MNO’er, og de har større samlokalisering (deling af lokationer) pÃ¥ deres master. EY-Parthenon har vist, at et typisk tilstedeværelsespunkt, der forvaltes af en uafhængig mast- og tÃ¥rnvirksomhed, er 46 % mere effektivt end et, der forvaltes af et MNO.

Alle tre store amerikanske MNO’er har frasolgt deres passive infrastruktur. Som følge deraf har alle store amerikanske MNO’er solgt (eller lejet) deres master til infrastrukturselskaber: i 2012 betalte Crown Castle T-Mobile 2,4 milliarder USD for en langsigtet aftale, der involverede 7.200 master (hvoraf nogle blev solgt og andre lejet). Tilsvarende betalte Crown Castle i 2013 AT&T USD 4,85 milliarder for en langsigtet lejeaftale pÃ¥ 9.100 master. Og i 2015 betalte American Tower Verizon Wireless USD 5,1 milliarder for en langsigtet lejeaftale pÃ¥ 11.300 master. Mange mindre handler er ogsÃ¥ afsluttet.

Europa har fulgt trop. I de senere Ã¥r er europæiske MNO’er ogsÃ¥ begyndt at sælge. Nogle er startet med det (mindre effektive) trin med at skabe MNO-kontrollerede mast- og tÃ¥rnvirksomheder (Deutsche Funkturm, Telxius, Vantage). Men andre har taget “springet“ til fuld specialisering. For eksempel har MNO’er (Telefonica, Yoigo, Masmovil og Orange) i Spanien solgt næsten 8.000 tÃ¥rne til Cellnex i løbet af det seneste Ã¥rti. I Frankrig har Bouygues solgt mere end 6.000 tÃ¥rne til Cellnex og FPS Towers, og Iliad solgte 70 % af sin portefølje af tÃ¥rne til Cellnex. I Italien solgte Wind 7.400 tÃ¥rne til Cellnex, og CK Hutchinson solgte yderligere 8.900, ogsÃ¥ til Cellnex. Og i Storbritannien købte Cellnex for nylig Arqiva sammen med 6.000 master fra CK Hutchinson.

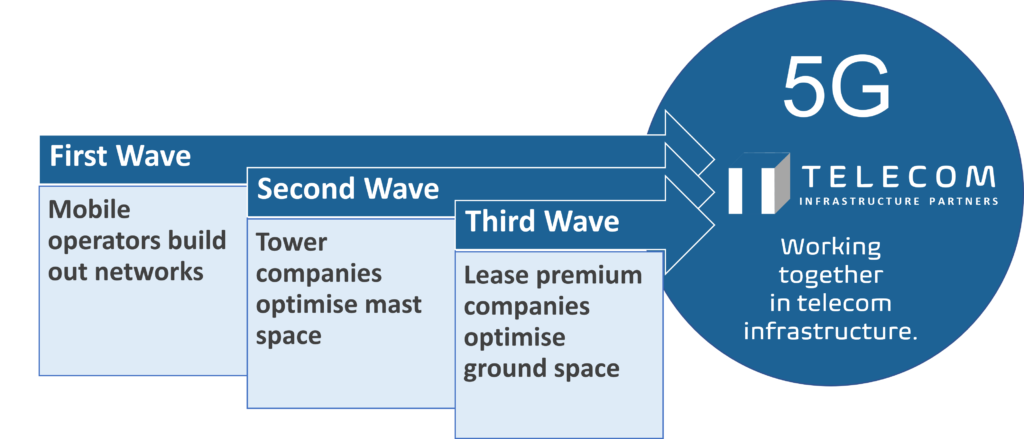

Tre bølger. Man kan forestille sig denne udvikling som “bølger“. Den første bølge ville være den første udvikling af netværk af MNO’er selv. Den anden bølge ville være salg af passiv infrastruktur til mast- og tårnvirksomheder.

Den tredje bølge startede ogsÃ¥ i USA. Wireless Capital Partners (WCP), den første amerikanske teleaggregator for grundleje, blev etableret i 2001. Unison Site Management (Unison) fulgte snart efter i 2003. Unison forbedrede WCP’s model, idet Unison begyndte at erhverve “telekommunikationsservitutter“ frem for blot lejemÃ¥l (og det viste sig, at servitutter pÃ¥ telekommunikation, som er byrdefulde ejendomsrettigheder, klarede sig bedre i 2009-2010 under det, der blev kendt som den store recession). Overman, der pÃ¥ det tidspunkt var international advokat inden for skat og finansiering, hjalp først et selskab ved navn MD7 med at komme ind pÃ¥ leasing-aggregeringslokationen i 2004, hvilket ogsÃ¥ var Ã¥ret, hvor Communications Capital Group blev grundlagt (nu TowerPoint). Telecom Lease Advisors (nu Lease Advisors) blev etableret i 2008. Endelig etablerede Overman Wireless Infrastructure Partners (WIP) i 2009, og Landmark Dividend fulgte efter i 2010.

Overman og hans medarbejdere hos WIP gjorde den amerikanske måde med investering i leje af mobilantenner, master, mobillokationer international. Efter at have lukket ca. 1.000 steder med investering i leje af mobillokationer USA, blev Overman og hans medarbejdere hos WIP det første selskab, der gjorde den amerikanske måde med investering i leje af mobilwebsteder international. Dette var et logisk skridt, fordi konkurrencen blandt amerikanske leasingaggregatorer reducerede margener; aggregatorerne konkurrerede om omkring 300.000 lokationer i USA, men det internationale marked, der omfattede flere millioner lokationer, var vidt åbent. Derudover havde Overman dobbelt europæisk/amerikansk statsborgerskab, var født og opvokset i Holland (et af de mest åbne og flerkulturelle samfund i verden), men havde fået sin faglige uddannelse i USA (på Georgetown Law School og dets School of Foreign Service).

Overman anvendte WCP’s tilgang til køb af lejemÃ¥l i jurisdiktioner, der anvender sædvaneretten) (Australien, Canada, Storbritannien), hvor fælles “servitutter†som regel ikke findes. Derefter erstattede han servitutter med det (oprindeligt romerske og noget slidte) begreb brugsret i civilretlige lande (Frankrig, Spanien, Italien, Mexico, Brasilien, Chile og Colombia). Andre jurisdiktioner krævede en mere tilpasset tilgang. Overman og hans medarbejdere investerede i cirka 6.000 lokationer i 20 lande pÃ¥ mindre end et Ã¥rti. Landmark Dividend and Lease Advisors fulgte Overman i engelsktalende jurisdiktioner (Canada og Australien). Men ellers stÃ¥r Overman og hans medarbejdere , først hos WIP og nu hos TIP, over for ringe eller ingen konkurrence i hele verden. Hos TIP fortsætter Overman og hans medarbejdere med at innovere, bevæge sig ind pÃ¥ nye markeder som Danmark og Tjekkiet, med andre jurisdiktioner og yderligere typer af aktiver, som allerede er planlagt.

Mast- og tårnvirksomheder som en “Exit Strategy“ for leasingaggregatorer. Selvom den tredje bølge var ny for både MNO’er og mast- og tårnvirksomheder, blev mast- og tårnvirksomheder hurtigt en “exit-strategi“ for leasingaggregatorer. American Tower købte leasinginvesteringer på 1.800 lokationer fra Unison i 2011 (og Unison forlod lokationen). Crown Castle købte 2.300 fra WCP i 2012 (og WCP er så ikke længere aktiv). InSite Wireless Group købte Lease Advisors i 2014 og blev derefter opkøbt af American Tower i 2020. Landmark Dividend blev erhvervet af Digital Bridge i 2021.

Telecom Infrastructure Partners atter i spidsen. Overmans og hans medarbejderes erhvervelse af mere end 6.000 leasinglokationer gjorde det muligt for WIPs investorer at blive børsnoteret i 2020. Overman etablerede Telecom Infrastructure Partners (TIP) i februar 2020 og søgte straks og opnåede den investeringsforpligtelse, der kræves for at være med til at skubbe den tredje bølge til sin logiske afslutning (USD 350 millioner i egenkapital, som i kombination med gæld vil give TIP godt USD 1 milliard til investeringer). Efter en orlov på 1,5 år lancerede Overman TIPs virksomhed den 1. september 2021.

Tid til en aftale. Den logiske konklusion på den tredje bølge er naturligvis yderligere arbejdsdeling og effektivitet. For et par år siden sagde en direktør i American Tower, med hvem Overman forhandlede lejersponsorerede investeringsprogrammer til leje af lokationer i Latinamerika, det mest tydeligt: “de trådløse operatører skal specialisere sig i tale og data, mast- og tårnvirksomheder skal specialisere sig i stål, og jordleasing-aggregatorer skal specialisere sig i jord.“

Problemet har været, at investorer i mobillokationer har søgt de “fordele“, som er forbundet med stÃ¥l i stedet for at erkende, at leasinginvesteringer i mobillokationer ligner “Triple Net“ leasinginvesteringer i andre typer af aktiver: hvor mast- og tÃ¥rnvirksomheder holder deres aktiekurser ved at gÃ¥ efter vækst (organisk ved udøve pres pÃ¥ MNO’er for højere lejeindtægter og ved at samle yderligere lejere, sÃ¥vel som gennem fusioner og opkøb), har en godt administreret leasingaggregator komplet “sammenfaldende mÃ¥l“ med sine lejere, MNO’er og mast- og tÃ¥rnvirksomheder. Begge parter søger langsigtede, forudsigelige, “obligationslignende“ lejestrømme.

TIP er villig til at være 100 % kontrolleret. For this reason, TIP is prepared to be 100% controlled by its tenants, the MNOs and tower companies. Our business model is to invest in mobile site leases “as we find them.†We are NOT venture capital-type investors that seek to maximise the return on a finite tranche of investments through aggressive re-negotiation. Instead, we are building a high quality, global portfolio of long-term, predictable cash flows – like a bond, not a stock. TIP is prepared to relinquish every opportunity to renegotiate by entering into enhanced leases (or master lease agreements) with its tenants that are co-terminous with TIP’s investment. This means that MNOs and tower companies get the pricing and operating terms and conditions they desire – without having to worry about any re-negotiation. TIP will seek a reasonable return, about which it will be fully transparent.

Som en sidebemærkning er denne tilgang identisk med tilgangen hos WCP, Unison og Landmark Dividend. Amerikanske MNO’er arbejdede med disse leasingaggregatorer for at beskytte strategiske lokationer i henhold til forudsigelige vilkår og betingelser. Det giver ingen mening for en investor i leasinglokationer at forhandle aggressivt med store, børsnoterede lejere med stor kapital. Det giver endnu mindre mening at gøre det på tværs af mange jurisdiktioner på flere kontinenter.

Tre eksempler pÃ¥ den tredje bølge. TIP vil fortsætte og forbedre de resultater, der er opnÃ¥et af Overman og hans medarbejdere ved at opkøbe leje af mobillokationer (og mobile omstillingscentraler, DAS og datacentre) uafhængigt og i et hurtigt tempo. Men TIP er godt positioneret til at hjælpe MNO’er og mast- og tÃ¥rnvirksomheder med at specialisere sig yderligere og dermed fuldføre den tredje bølge. Her er nogle eksempler:

(1) Lejer-sponsorerede programmer med leasingpræmier. TIP kan hjælpe med at skabe en “win-win“-situation mellem på den ene side grundejere og, på den anden side MNO’er og infrastrukturselskaber. Dette skyldes, at TIPs evne til at betale store forudbetalinger på leasingpræmier til grundejere IKKE afhænger af genforhandling af lejeaftalen af lokationen ved fornyelse. I stedet udnytter TIP det faktum, at grundejeren har en “binær risiko“: enten betaler lejen af mobillokationen leje (“1“), eller den opsiges (“0“). TIP har naturligvis porteføljerisiko (i stedet for en binær risiko): hvis en bestemt lejeaftale om lokation opsiges, afdækkes TIP af tusindvis af andre lejeaftaler. Logisk set betyder det, at der altid er en udbetalingspris, der er attraktiv for både TIP og grundejeren. I en rationel verden bør 100 % af ejere af lokationer sælge! At leasingpræmierne er attraktive er blevet bekræftet af markedet: mere end 25.000 investeringer i leasede lokationer er nu foretaget over hele verden.

MNO eller infrastrukturselskabet vinder mest i dette scenarie, fordi TIP er parat til at indgÃ¥ en udvidet lejeaftale (eller flere lokationsaftaler, MSA), der giver MNO al den operationelle fleksibilitet, der ønskes (f.eks. “udvidelse af brug“ og “udvidelse af lokaler“ til understøttelse af 5G-udrulninger ), sammen med rimelige nedsættelser af lejen. MNO eller infrastrukturselskabet har fuld kontrol over TIP og grundejeren, fordi den udvidede lejeaftale eller MSA er sammenfaldende med TIPs investering. TIP vil aldrig have mulighed for at genforhandle – og MNO eller infrastrukturselskabet vil stadig være i stand til at opsige, nÃ¥r der er behov for det.

(2) Kom ud af dødvandet som følge af den engelske lov om elektronisk kommunikation fra 2017. I Storbritannien blev reformen af loven om elektronisk kommunikation (ECC) designet til at bidrage til at opnÃ¥ dækning overalt og større kapacitet – især hvad angÃ¥r 5G. Mobiloperatører har brugt loven til at opnÃ¥ (nogle gange meget store) lejenedsættelser, og grundejere har øvet modtryk.

Vi har allerede set flere retsafgørelser i henhold til 2017-loven end i de 30 år, hvor den tidligere lov var i kraft, og domstolene har advaret om forsinkelser. Den engelske regering undersøger, om der kan være behov for ændringer, men det engelske advokatsamfund siger, at ændringer i loven og procedurerne ikke er nok.

Ofcom siger, at parterne skal søge enighed, og vi hos TIP tror, at vi kan hjælpe. Mere end 25.000 investeringer i leje af lokationer over hele verden har vist, at ejere af mobillokationer sætter pris på leasingpræmier. Tusinder af leasingpræmier på lokationer er blevet betalt i Storbritannien. Som nævnt ovenfor afhænger TIPs vilje til at betale store leasingpræmier IKKE af fremtidige lejeforhøjelser. Faktisk er vi parat til at acceptere lejenedsættelser som tilsigtet af den nye lov. Vores forretningsmodel er baseret på langsigtede, forudsigelige, “obligationslignende“ pengestrømme, uanset hvad de måtte bestå af. Vores afkast afhænger IKKE af fremtidige, forhandlede “fordele“.

Vi har heller IKKE taget stilling i forhold til den nye lov, sÃ¥ vi kan hjælpe med at â€komme ud af dødvandet“ mellem pÃ¥ den ene side lokationsejere og pÃ¥ den anden side MNO’er og infrastrukturselskaber. Vores lave kapitalomkostninger giver os mulighed for at betale store leasingpræmier til lokationsejere og samtidig tilbyde MNO’er og infrastrukturselskaber de fordele, de søger i henhold til den nye lov.

TIP er kun facilitator og villig til at blive kontrolleret 100 % i henhold til aftale. Vores job er at skaffe kapital til at “komme ud af dødvandet.“

(3) Salg af jord og infrastruktur og tilbageleasing. Processen med salg og tilbageleasing er ligetil. TIP erhverver rettigheder til ejendommen, som selveje eller gennem ramme-lejeaftaler eller brugsret. TIP lejer derefter ejendommen tilbage til MNO, som beholder 100 % kontrol med TIP.

MNO bruger provenuet som ønsket, til rentable “kerne“-aktiviteter, såsom teknologiudrulning. Der er mange fordele ved finansiering af salg og tilbageleasing:

- Inddrive forudgående anlægsinvestering (CapEx), samtidig med at 100 % kontrol opretholdes;

- Få 100 % af aktivværdien (intet forhold mellem lån og værdi),

- Forbedre konvertering af gæld til egenkapital, undgå at udløse lånevilkår,

- Mere fleksibel end gældsfinansiering (i en periode på 10-30 år),

- Konvertere et afskrivningsberettiget aktiv til kontanter,

- Beskyt aktivet mod uafhængige tredjepartskøbere.

MNO opretholder fuld kontrol over aktivet. TIP er en rent finansiel partner, ikke en konkurrent. Vores lejeaftaler er “tredobbelt net“ og “obligationslignende.“ MNO fastlÃ¥ser prisfastsættelse, vilkÃ¥r og betingelser – der er ikke nogen genforhandling. Tjen penge pÃ¥:

- Master

- Mobile omstillingscentraler (MSC’er)

- DAS og

- Datacentre.

Amerikanske MNO’er har beskyttet sig selv ved at indgÃ¥ aftaler om salg og tilbageleasing af kerneaktiver med forskellige modparter. For eksempel da AT&T solgte yderligere 1.000 master i 2019, solgte man dem ikke til Crown Castle (som havde købt 9.100 af dets master i 2013). I stedet handlede man med Peppertree. Tilsvarende da Verizon besluttede at indgÃ¥ en aftale om salg og tilbageleasing til USD 650 millioner af sit New Jersey-driftscenter i 2015, gjorde man det med Mesirow Financial frem for med American Tower. Europæiske MNO’er bør ligeledes overveje partnere, der ikke allerede kontrollerer deres masteporteføljer. For virkelig at gennemføre tredje bølge (optimal specialisering uden at give afkald pÃ¥ kontrol) kan MNO’er overveje at indgÃ¥ aftaler om salg og tilbageleasing af jorden med TIP, mens de vedbliver med at sælge og lease stÃ¥l tilbage, udstyr eller endda bygninger beliggende pÃ¥ den lejede grund med tredjeparter. Maksimalt provenu, maksimal kontrol.

TTIP tilbyder langt det mest erfarne team inden for leasinginvesteringer i mobillokationer:

- I 2000-2009 rådgav Overman Fortune 500-virksomheder om for mere end 4 milliarder dollars “dyr“ lejefinansiering;

- I årene 2010-2019 gjorde Overman og hans medarbejdere den amerikanske måde med investering i leje af mobilwebsteder international og indgik 6.000+ transaktioner (værdiansat til USD 1 milliard)

Med TIP forbedrer og fremskynder Overman og hans medarbejdere de imponerende opnåede resultater som bannerførere og innovatører på området.